Uma das questões que vêm sendo discutida repetidamente nos tribunais brasileiros, inclusive no Supremo Tribunal Federal, é a validade do uso do índice TR – Taxa Referencial – para a correção monetária.

A TR é um índice de referência de juros, criada na década de 1990 durante o governo Collor, que visava, primordialmente, servir de parâmetro para os juros praticados no Brasil naquela época, marcada pela inflação galopante nos anos que precederam o Plano Real[1]. Para tal, foram aprovadas, naquele período, diversas leis que adequavam o sistema financeiro às políticas econômicas, dentre elas, a Lei nº 8.177/1991, que determinou a incidência da TR na correção monetária de vários títulos, dentre eles a poupança, os débitos trabalhistas constantes de condenação judicial e os valores depositados a título de Fundo de Garantia por Tempo de Serviço – FGTS.

Com a estabilização da moeda e do sistema financeiro propiciada pelo Plano Real (1994), o controle da inflação passou a ser uma realidade no Brasil, o que viabilizou o uso de índices econômicos mais alinhados à realidade do consumo e da inflação, como o Índice de Preços ao Consumidor Amplo – IPCA, e a criação de uma nova taxa de referência para os juros básicos, a taxa SELIC.

Assim, a TR deixou de ser o índice de referência de juros, mas continuou presente no sistema financeiro por ser referência para aplicações financeiras muito disseminadas entre os brasileiros, como a poupança e o FGTS. Isso porque não houve, até os dias atuais, uma atualização da legislação nacional criada nos idos da década de 1990, que desvinculasse esses títulos de um índice que não mais reflete a realidade da economia brasileira pós Real.

A metodologia de cálculo da TR passou por várias mudanças ao longo do tempo. Por um período considerável, referida taxa refletia satisfatoriamente a inflação, mantendo o valor do dinheiro atualizado, No entanto, a partir do ano 2000, a TR sofreu drástica desatualização, chegando a seu menor patamar histórico em 2018, quando atingiu o índice de 0,0% ao mês, e, consequentemente, ao ano[2]. Ou seja, não já qualquer correção monetária no dinheiro cuja referência é a TR.

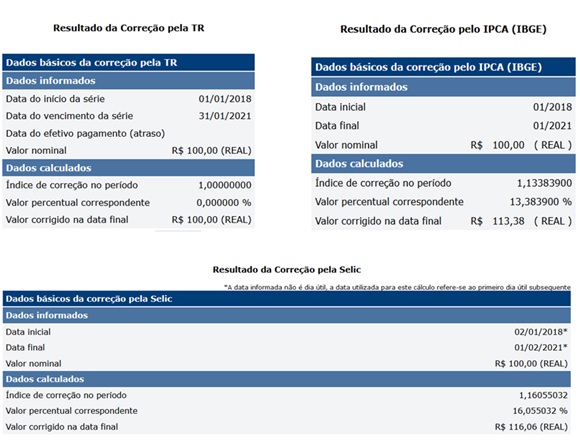

Vamos ilustrar a situação com o seguinte exemplo: Fulano faz um depósito de R$ 100,00 (cem reais) no dia 01/01/2018. Quanto valerá esse dinheiro em 31/01/2021 se corrigido pela TR? E pelo IPCA? E pela taxa SELIC? Utilizamos a Calculadora do Cidadão, serviço disponibilizado pelo Banco Central do Brasil[3] para comparar os resultados:

Assim, resta clara a incapacidade de se utilizar a TR para fins de atualização monetária, pois ela não reflete o processo inflacionário brasileiro desde 1999, e não garante o direito fundamental de proteção à propriedade e aos proventos dos cidadãos.

Como já informado, a questão tem sido constantemente discutida nos tribunais pátrios. O Superior Tribunal de Justiça chegou a consolidar um entendimento de que, apesar da TR não refletir a inflação, ela ainda é a taxa a ser observada, tendo em vista que a Lei n 8.177/1991 ainda está em vigor.

No entanto, o Supremo Tribunal Federal tem sido provocado a se manifestar sobre a constitucionalidade da TR, e tem consolidado a jurisprudência no sentido de afastar sua aplicação para a correção monetária, tendo em vista que este referencial é manifestamente incapaz de preservar o valor real do crédito de que é titular o cidadão. Nesse sentido foram as decisões da Ação Direta de Inconstitucionalidade nº 4357, julgada em 2013, que afastou a incidência da TR para correção monetária de precatórios, e da Ação Declaratória de Constitucionalidade nº 58, recentemente julgada (acórdão de 18/12/2020), pela qual foi afastada a aplicação da TR para a correção dos créditos trabalhistas decorrentes de condenação judicial. Em ambos os casos, o STF decidiu que, para garantir o direito à propriedade dos detentores do crédito, faz-se necessária a correção monetária por meio dos índices que efetivamente reflitam a inflação do período, quais sejam, o IPCA e a taxa SELIC.

Atualmente está pendente no STF o julgamento da ADI 5090, cujo objetivo é justamente o mesmo das ações acima comentadas: declarar a incapacidade da TR em ser utilizada como índice de correção monetária, agora para a correção dos valores depositados no FGTS.

O FGTS é uma espécie de “poupança compulsória” a qual tem direito todo trabalhador celetista. Os valores são obrigatoriamente depositados em conta vinculada, cuja disponibilidade (saque) está sujeito a hipóteses específicas. Na prática, o FGTS é uma reserva obrigatória feita pelo trabalhador, para socorrê-lo em situações de necessidade (demissão sem justa causa, doenças graves, compra de imóvel próprio, etc). Nesse sentido, não há dúvidas da obrigação do Estado em manter o poder aquisitivo real dos valores depositados compulsoriamente pelos trabalhadores a título de FGTS, de forma que essa reserva não resulte em prejuízo econômico para o cidadão.

Caso o STF mantenha o mesmo entendimento sobre a impossibilidade da utilização da TR para corrigir os valores depositados no FGTS, a Caixa Econômica Federal, órgão gestor do Fundo, será obrigada a utilizar o IPCA ou a taxa SELIC para manter o valor real do dinheiro depositado.

Mas, e os valores anteriormente depositados, é possível fazer a revisão da correção monetária?

Sim! Mas, para isso, cada interessado deverá ingressar com ação judicial própria para obter a restituição dos valores pagos a menor. Na prática, estima-se que a correção pode aumentar em mais de 80% dos valores atuais.

Milhares de ações revisionais já foram propostas na justiça federal com esse objetivo. No entanto, desde o dia 06/09/2019, os processos estão suspensos, aguardando o julgamento da ADI 5090, que, até então, está na pauta do plenário do STF para o dia 13/05/2021.

Qualquer

pessoa que tenha trabalhado com contrato de trabalho regido pela CLT, e que

tenha tido saldo de FGTS a partir de 1999, pode ingressar com a ação

revisional. Mesmo que a pessoa tenha feito o saque do FGTS em algum momento, é

possível reaver os valores pagos a menor no período. Claro que, quanto maior o

valor depositado, e quanto maior o tempo sem ter sido retirado, maior o valor a

ser restituído. Para estimar o valor ao qual a pessoa terá direito, é

indispensável juntar ao processo o extrato detalhado do FGTS, disponibilizado

pela Caixa Econômica Federal, a partir de 1999.

O escritório Couto, Lourenço & Miranda Advogados Associados já propôs

algumas dessas ações revisionais, e está acompanhando cotidianamente as

decisões dos tribunais superiores, especialmente do STF, para garantir que esse

erro histórico do Estado brasileiro seja corrigido, garantindo, assim, os

direitos dos trabalhadores.

[1] BURLE, Lauro Lobo. A política Monetária e as Taxas de Juros no Plano Collor. In: Análise Econômica, Ano 10, n. 18, set. 1992, p. 83-94.

[2] Para entender a atual metodologia de cálculo e conhecer o histórico da TR ao longo dos anos, ver: https://conteudos.xpi.com.br/aprenda-a-investir/relatorios/o-que-e-taxa-referencial-tr/

[3] Disponível em: https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores